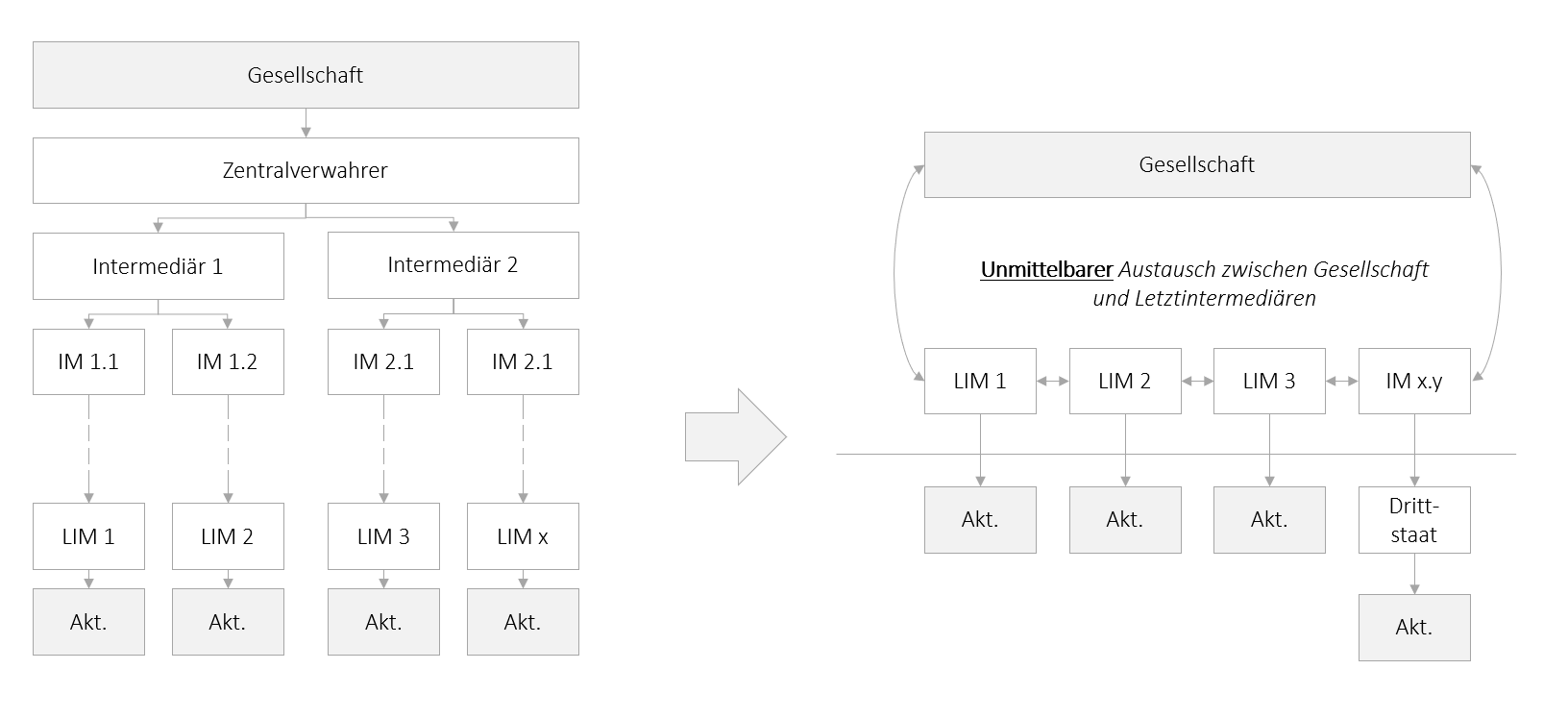

Die neue Aktionärsrechte-Richtlinie will die Identifizierung der Aktionäre ermöglichen und die Kommunikation mit ihnen verbessern. Doch wie erreicht man sie? Die Richtlinie sagt, indem man über die „Intermediäre“ geht. Die sollen mitteilen, wer als Aktionär im Depot gebucht ist und ihm die Nachrichten der Gesellschaft überbringen. Praktisch immer gibt es bei börsennotierten Gesellschaften eine Kette von Intermediären, beginnend beim Zentralverwahrer und über Zwischenstufen bis hin zum letzten Intermediär, i.d.R. eine Bank. Diese Kette kann man rauf und runter nutzen für Identifikation und Information. Aber das ist bloß in der Theorie so einfach. Zunächst muss die rechtliche Verwahrkette zu einer wirklichen gemacht werden, indem die Softwaresysteme der Intermediäre entsprechend verknüpft werden. Wenn man hört, dass schon in einem Bankhaus diverse Systeme nebeneinander werkeln, dann wird deutlich, dass es Großinvestitionen erfordert, um alle Banken in der EU zu vernetzen. Auch die Handhabung dieser hierarchischen Kette seitens der Gesellschaft dürfte bei vielen Zwischengliedern alles andere als einfach werden.

Doch ist diese vertikale Kette, die von der Richtlinie so umfänglich angesprochen wird, überhaupt der moderne Ansatz? Wie wäre es mit einer ganz anderen Kette, flach, dezentral – eine Blockchain

Wenn alle Intermediäre, die Aktien der Gesellschaft für Aktionäre verwahren (Letzt-IM), sich in einer Blockchain unter Beteiligung der Gesellschaft zusammenschließen, braucht man die Zwischen-IM nicht mit Anfragen in beide Richtungen zu behelligen. Die Gesellschaft kann sich unmittelbar an die in der Blockchain vermerkten Verwahrer wenden und überspringt so alle Zwischenstufen. Weitergedacht ist auch eine verschlüsselte Speicherung der Aktionäre denkbar, zu welcher nur die Gesellschaft einen lesenden und der jeweils betroffene Verwahrer einen schreibberechtigten Schlüssel besitzt. Dann sind die Daten ohne konkrete Anfrage unmittelbar für die Gesellschaft über die Blockchain abrufbar. Als Zwischenlösung kann man auch an eine pseudonymisierte Kommunikation in beide Richtungen über diese Blockchain denken, bei welcher der Endkunde mit einem für die Konkurrenz nicht identifizierbaren Schlüssel unmittelbar durch die Gesellschaft erreichbar ist und sich dieser gegenüber identifizieren kann – wie es heute schon bei jedem Webmail-Anbieter (hotmail, gmx, etc.) der Fall ist. Wird ein Aktiendepot zwischen verschiedenen Intermediären umgeschichtet, werden schlicht neue Blöcke ergänzt; die Zusammenschau ergibt jederzeit die aktuelle Verteilung der Aktien. Da diese Blockchain als geschlossene unter vertrauenswürdigen Anbietern (Gesellschaft, Depotbanken) geführt würde, wäre der technische Verifikationsaufwand minimal. Technisch ist freilich zu gewährleisten, dass Aktionärsdaten, sofern auch diese in der Blockchain verwaltet werden, nur der Gesellschaft, nicht aber den anderen Letzt-IM bekannt werden. Denn keine Bank will, dass die Konkurrenz ihre Depotkunden identifizieren kann; auch sonst droht mangels entsprechender Ermächtigung datenschutzrechtlicher Ungemach. Die schlanke Alternative wäre, nur einzelne Stufen zu überspringen, auf den letzten Ebenen (Letztintermediär zu Kunde) aber doch wieder auf eine vertikale Kette zurückzugreifen. So hält man sich auch einen Weg zur Behandlung von Banken aus Drittstaaten offen, welche sich an der Blockchain nicht beteiligen wollen – dort wäre nur der letzte deutsche Intermediär in der Kette verzeichnet.

Nun kann man fragen, wieso die Letzt-IM und die Gesellschaften sich so in Blockchains zusammenfinden sollen. Die Antwort lautet: wegen der drastisch niedrigeren Kosten und der einfachen Handhabung. Ob ein zentrales oder ein dezentrales System bevorzugt wird, sollte der Praxis überlassen bleiben. Die Umsetzung der RL sollte diese Optionen ermöglichen.

Danke an Prof. Dr. Michael Beurskens (Passau) für die Unterstützung!

Schreiben Sie einen Kommentar